O Guia Essencial para Entender o Valor de um Negócio

A avaliação de empresas é uma etapa crucial em diversos contextos empresariais, como fusões, aquisições, reestruturações, preparação para entrada no mercado de capitais e para apresentação à banca. Este processo, que combina análise financeira, estratégica e de mercado, é fundamental para determinar o valor justo de uma empresa e orientar decisões de negócio.

Avaliar empresas é quase como tentar descobrir o preço justo de um bom vinho: depende de fatores como o ano de colheita, qualidade da uva e região de produção, processo de produção e conservação e, claro, de uma pitada de opinião pessoal. O mesmo se aplica à avaliação de uma empresa: não são só números, relatórios e fórmulas complicadas, é também a arte de olhar para além dos balanços, de perceber o mercado e, no fundo, de adivinhar o futuro com alguma dose de otimismo (ou pessimismo, consoante o caso).

Nesta crónica, vou partilhar os principais ingredientes deste processo: o que realmente entra em jogo quando tentamos calcular o valor de uma empresa, os métodos mais populares (e as suas limitações), a importância de olhar para os números e perceber a realidade em que a empresa se encontra e perceber que para ser feito um negócio existem os dois lados da moeda.

O ponto de partida para a avaliação de empresas

Uma boa avaliação deve ser iniciada com o histórico de valores apresentados pela demonstração de resultados e balanço de, pelo menos, 5 anos. O ciclo de vida da empresa apresenta dados e tendências para o avaliador/comprador essenciais para obter vários métodos que levam ao valor da empresa. Quantos mais anos de histórico forem disponíveis melhor, porque demonstram a estabilidade e integração no mercado com tendência do risco de investimento ser menor.

A apresentação de diversos rácios económico-financeiros como as rentabilidades das vendas, capital próprio e ativo, o peso dos principais grupos de custos no volume de negócios, autonomia financeira, solvabilidade e liquidez geral e reduzida da empresa com a comparação dos valores médios do setor de atividade em que opera, facilitam a compreensão do desempenho da empresa em relação aos concorrentes e à posição competitiva. A utilização de modelos e análises, tais como as que vou falar a seguir, acrescentam e enriquecem a avaliação para que se perceba o estado do negócio.

A análise DuPont é uma técnica que pode ser usada para analisar a rentabilidade de uma empresa, utilizando ferramentas tradicionais de gestão de desempenho, económicas e operacionais. Este tipo de análise tem a vantagem de combinar os principais indicadores financeiros para determinar o grau de eficiência que a empresa utiliza nos seus ativos, bem como o seu capital de exploração e o multiplicador de capital (créditos ou empréstimos). A principal vantagem da análise DuPont é que permite à empresa dividir o seu rendimento sobre o capital em diferentes componentes, de forma que os proprietários podem analisar o rendimento total da empresa sob diversas dimensões. Desta forma, e comparando com a média ou com outras empresas do setor, pode identificar-se onde a empresa tem problemas.

O Modelo Z-Score é uma ferramenta pode ser utilizado para prever a probabilidade de uma empresa entrar em falência dentro de dois anos a partir da data de análise, com uma fiabilidade de 70%. São calculados e analisados vários rácios e indicadores de atividade, de equilíbrio financeiro, de rentabilidade e até de risco. A análise de cada um destes indicadores é única e reflete uma posição relativa da saúde financeira da empresa.

Eduard Altman construiu um modelo que conjuga 5 rácios chave capazes de identificar, com uma elevada percentagem de êxito, as empresas que se encontram em risco de falência das que não se encontram neste estado. O modelo Z-Score de Altman consiste, desta forma, numa análise linear, na qual cinco medidas são objetivamente ponderadas e somadas para atingir um rácio geral que serve de base à classificação das empresas. Este modelo continua a ser aplicável atualmente pela sua simplicidade, pela demonstração de uma técnica estatisticamente muito estável e pela sua eficiência. Não deixa de ser uma previsão insuficiente para uma boa análise financeira porque não apresenta outros riscos importantes. É reconhecida a sua ineficácia para certo tipo de empresas, designadamente empresas do setor financeiro, empresas recentes e empresas que sucessivamente apresentam níveis de resultados baixos.

Métodos de Avaliação mais comuns

Existem três métodos que podem servir como um ponto de partida para a negociação do valor da empresa: a avaliação patrimonial, avaliação pelo múltiplo do volume de negócios e pelo múltiplo do EBITDA.

- A Avaliação Patrimonial resume-se ao estado atual da empresa. Bens, direitos e obrigações são valorados segundo determinados critérios que representam o património, equivalente ao valor do capital próprio.

- A Avaliação pelo múltiplo do volume de negócios reflete e destaca o poder do negócio pois é o que demonstra a satisfação do cliente. No entanto é uma ferramenta de avaliação limitada, não sendo linear no decorrer dos anos de atividade e do futuro ser incerto.

- O múltiplo de EBITDA dependerá da situação económica do país, o humor dos investidores ou de grupos económicos, entre outras variáveis. Analisar apenas esse múltiplo para calcular o valor da empresa possui algumas limitações. Boa parte do EBITDA será consumido pelos investimentos e o cash flow pode ser insuficiente, fazendo com que o endividamento cresça no futuro.

Na minha opinião, o método mais fiável e utilizado é o método dos cash flow descontados. O cash flow descontado é uma metodologia de avaliação que calcula o valor de uma empresa ao projetar os seus fluxos de caixa livres e descontá-los a uma taxa que reflete o custo de oportunidade do capital (taxa de desconto). Este método assume que o valor da empresa é o valor presente dos fluxos de caixa que ela gerará no futuro, o que no final das contas o interesse do investidor é saber que vai ter retorno no futuro consoante o valor que vai investir. Para calcular o valor de empresa é necessário a previsão do crescimento do valor do EBITDA, a utilização de uma taxa de desconto e o valor temporal. A soma dos cash flows atualizados no tempo de 5 anos e descontados à taxa resulta no valor de empresa. Os pontos chave são os seguintes:

Crescimento do valor do EBITDA

O crescimento do valor do EBITDA tem por base apenas a evolução dos valores históricos, que facilmente são calculados pela média de crescimento, o que por si pode não revelar a realidade desses mesmos números. A previsão do crescimento tem de ter por base muitos mais fatores em consideração para que os valores se aproximarem da realidade da empresa, sendo o ideal que a empresa avaliada tenha a possibilidade e capacidade para pressupor os principais custos e investimentos que possam ter no futuro.

Taxa de desconto

A taxa de desconto refere-se à taxa de juro utilizada para calcular o valor presente de um fluxo de caixa futuro. É amplamente aplicada nas áreas de finanças e economia, especialmente em análise de investimentos, orçamentação de capital e avaliação de empresas. Reflete o retorno mínimo exigido por um investidor ou a taxa de oportunidade do capital, considerando os riscos associados ao investimento. Quanto maior o risco de um projeto, maior tende a ser a taxa de desconto aplicada. A taxa de desconto, ajusta-se consoante fatores como a inflação, estabilidade do setor, dinâmica do setor, necessidades de investimento, regularidade do setor e o ciclo de vida da empresa.

Valor do dinheiro no Tempo

Um professor universitário que lecionava uma aula de gestão perguntou aos alunos se preferiam receber mil euros naquele dia ou receber mil dali a um ano. As respostas foram variadas: uns preferiam receber naquele dia para ajudar a pagar despesas; outros era indiferente porque a quantidade monetária era a mesma; e outros preferiam receber naquele dia porque podiam utilizar o dinheiro de forma que dali a um ano esses mesmos tivessem mais valorizados. O professor percebeu e aceitou as respostas, mas não ficou totalmente satisfeito explicando que o valor do dinheiro muda ao longo do tempo.

O raciocínio central subjacente é o reconhecimento de que receber uma quantia hoje tem maior utilidade e oportunidade do que receber a mesma quantia no futuro. Uma das principais razões para este princípio reside no potencial para investir dinheiro e gerar rendimentos. Quando se tem dinheiro em mãos tem-se a opção de o investir, seja em ações, obrigações, imóveis ou outros ativos. Esta capacidade de investir cria a possibilidade de o dinheiro crescer ao longo do tempo, aumentando o seu valor global. Em contrapartida, o dinheiro recebido no futuro não tem este potencial de ganho imediato, o que o torna menos valioso em termos atuais.

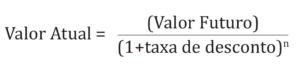

A fórmula do cálculo do valor atual é a seguinte:

“n” representa o número de períodos a considerar

Pegando no exemplo do professor e considerando a taxa de desconto igual a 5%, os 1000€ do próximo ano valiam hoje 952,38€. A perda de valor no tempo é assim essencial para avaliar uma empresa.

O papel das pessoas envolvidas

Realizar uma avaliação de empresas eficaz requer conhecimento especializado e experiência. Consultores financeiros, analistas e avaliadores certificados desempenham um papel crucial ao aplicar técnicas adequadas e considerar variáveis específicas de cada negócio.

Em termos de negócio de aquisição, cada parte vai sempre “puxar a brasa à sua sardinha” e irá afetar qualquer tipo de análise ou avaliação feita. O negócio vai sempre valer, independentemente das avaliações efetuadas, o encontro entre os valores que ambas as partes estão dispostas a aceitar.

Para concluir

A avaliação de empresas é muito mais do que um processo matemático, é uma arte que combina ciência financeira e compreensão de mercado. Desempenha um papel vital na tomada de decisões estratégicas, ajudando gestores, investidores e outras partes interessadas a compreenderem o verdadeiro valor de um negócio. Realizar uma avaliação pode trazer benefícios como:

- Tomada de decisões informadas: ajuda a determinar o preço justo em negociações de compra ou venda.

- Planeamento estratégico: permite identificar pontos fortes e fracos do negócio, orientando melhorias.

- Acesso a financiamento: uma avaliação precisa pode facilitar a obtenção de crédito ou atração de investidores.

- Gestão de riscos: avaliar regularmente a empresa ajuda a antecipar desafios e a adaptar-se a mudanças no mercado.

Contudo, há vários desafios neste processo:

- Subestimação de ativos intangíveis: elementos como reputação, inovação e capital humano podem ser difíceis de quantificar, mas têm um impacto significativo no valor da empresa.

- Incertezas de mercado: condições económicas e tendências do setor podem influenciar significativamente o valor atribuído.

- Dados incompletos ou imprecisos: a falta de informações detalhadas e confiáveis pode comprometer a precisão da avaliação.

Para as empresas em Portugal, investir em avaliações regulares pode ser uma estratégia valiosa para maximizar oportunidades e garantir sustentabilidade a longo prazo. Independentemente do tamanho ou setor, entender o valor real de um negócio é essencial para navegar no mundo empresarial com confiança e precisão.