O imperativo de integrar a sustentabilidade na estratégia

A necessidade de adoção de atitudes e comportamentos mais sustentáveis, chegou a todos e a todos os níveis: aos países, às organizações (empresas e outras) e às pessoas. Os alertas do Secretário-Geral das Nações Unidas, são o espelho da urgência em que a situação atual do planeta chegou, a nível climático, de consumo de recursos, de desigualdades sociais, entre outras questões que é necessário todos refletirmos e mudarmos. Já!

O tema da sustentabilidade não começou agora, já é falado há vários anos. As empresas começaram por projetos de Responsabilidade Social Corporativa, em que os projetos sociais ou ambientais eram mais orientados pela vontade de ajudar. Hoje, são ainda mais precisos esses projetos, mas também projetos de sustentabilidade que estejam ancorados no core business das empresas. Por exemplo, quando uma empresa do Setor da Energia procura substituir as fontes de energia mais poluentes (por exemplo o petróleo), por outras mais limpas, está a fazê-lo apenas por uma questão benemérita de impactar positivamente o ambiente, mas porque isso é fundamental para a sua sobrevivência no médio-longo prazo.

A obrigatoriedade legal (compliance)

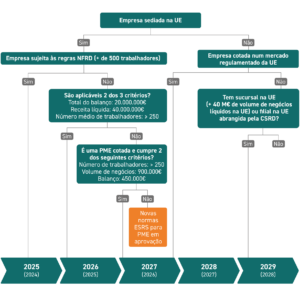

As grandes empresas e algumas PME, viram recentemente entrar em vigor a Diretiva CSRD (Corporative Sustainability Report Directive), que estabelece um calendário muito concreto em que ficam obrigadas a apresentar o Relatório de Sustentabilidade, de acordo com regras muito exigentes. Como se pode constatar na infografia, já em 2015 as maiores empresas eram obrigadas a reportar dados sobre sustentabilidade relativos a 2024.

Como se pode constatar pela infografia ao lado, mais tarde ou mais cedo, todas as empresas vão ser abrangidas, mesmo as PME não cotadas e as Microempresas. A Comissão Europeia tem revelado estar atenta à especificidade das PME, sobretudo das mais pequenas. A Diretiva CSRD, evidencia a preocupação de ser tomado em linha de conta a complexidade que o Reporte de Sustentabilidade pode representar para as PME (recursos e custos que pode acarretar) e faz referência à possibilidade de haver incentivos financeiros públicos para as PME endereçarem esta questão.

Já estão neste momento em consulta pública (EFRAG) duas normas específicas para as PME: (i) para as que são entidades de interesse público (ESRS LSME ED) e (ii) para as não cotadas, mas que necessitam de dar resposta aos pedidos de informações sobre sustentabilidade que recebem de bancos, investidores ou das grandes empresas em que se integram nas respetivas cadeias de valor (ESRS VSME ED).

Outros motivos para as PME adotarem já uma Jornada para a Sustentabilidade

Para as PME, incluindo as Microempresas, a obrigatoriedade não resulta, para já, diretamente da legislação, mas antes por via indireta de outras entidades. São basicamente três as circunstâncias que o IAPMEI considera que podem levar as PME a reportarem informações sobre sustentabilidade (não necessariamente cumprindo integralmente as regras de relato das normas ESRS/CSRD):

As que pretendam usufruir de financiamento bancário – o setor financeiro é obrigado a reportar como aloca o capital em matéria de critérios de sustentabilidade, e por esta via necessita de recolher dados das empresas sobre as questões ESG.

As que integrem cadeias de fornecimento de grandes empresas – por exemplo para contabilização das emissões Gases com Efeito de Estufa scope 2 e 3 (que se sabe ocupam uma percentagem significativa das emissões das grandes empresas).

As que pretendem ter acesso a apoio público ao investimento com recurso a cofinanciamento comunitário – as PME vão ter de provar que a sua atividade cumpre o requisito de ‘não prejudicar significativamente’ o ambiente, à luz dos critérios definidos pela taxonomia verde da UE.

Nestes casos o conteúdo do reporte e o calendário do mesmo, está dependente das necessidades de reporte da entidade que o solicita às PME. E já estão a começar a solicitá-lo às PME.

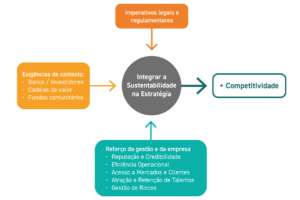

Para além da obrigação legal e de terceiros, existem outras razões que devem motivar as empresas a adotarem estratégias ancoradas nas questões ESG (Ambiente, Social e Governação):

Reputação e Credibilidade: adotar práticas sustentáveis e responsáveis tem impacto na reputação da empresa e na confiança dos clientes, fornecedores e investidores.

Eficiência Operacional: práticas sustentáveis, como redução de desperdício, uso eficiente de recursos e eficiência energética, etc., podem resultar em economias de custos e ganhos de eficiência operacional.

Acesso a Mercados e Clientes: cada vez mais, os clientes exigem produtos e serviços sustentáveis e, segundo estudos, até estão dispostos a pagar um preço superior para os adquirir face aos outros.

Atração e Retenção de Talentos: os colaboradores, especialmente das gerações mais jovens, valorizam cada vez mais a responsabilidade social e ambiental das empresas. Oferecer um ambiente de trabalho ético e sustentável pode ajudar na atração e retenção de talentos qualificados.

Gestão de Riscos: a consideração dos fatores ESG ajuda a identificar e gerir melhor os riscos relacionados com o meio ambiente, questões sociais e práticas de governança, reduzindo assim a exposição a possíveis litígios, multas e danos reputacionais, enquanto aumentam a resiliência da empresa no longo prazo.

Verifica-se, assim, uma oportunidade para atualizarem o seu modelo de negócio, inovarem e aproveitarem as inúmeras oportunidades que decorrem desta nova abordagem empresarial.